일용근로 지급명세서 제출 기한 및 가산세, 감면 방법, 서식

안녕하세요

하찮은 입니다.

요즘 계속 원천세 신고 관련해서

알려드리고 있습니다.

일용근로소득에 대하여 알려드리고 있는데요

지금까지 설명드린 내용을 요약해 보면!!

일용근로자를 고용하고 소득을 지급하게 되면

일정 금액 이상되면 소득세를 원천징수해야 합니다.

원천징수를 하고 고용인원, 지급금액, 원천징수 세액을

신고하는 것이 바로

원천세 신고!!

즉 원천징수이행상황신고입니다.

물론 근로소득, 사업소득이 있다면 역시 함께 신고를 해야 합니다.

그리고 이렇게 급여를 지급한 달의 다음 달 10일까지

원천세 신고를 해야 하며, 원천징수한 세액이 있다면??

납부도 해야 합니다.

그리고!!

원천세 신고에는 인원, 금액만 신고하다 보니

누구에게 얼마를 지급했는지도 신고를 해야 합니다.

그러한 신고가 바로!!

지급명세서 신고입니다.

6개월마다 신고해야 하는 지급명세서 ▷ 간이지급명세서(근로소득)

1개월마다 신고해야 하는 지급명세서 ▷ 일용근로소득지급명세서, 간이지급명세서(사업소득)

1년에 한 번 신고하는 지급명세서 ▷ 근로, 퇴직, 사업소득 지급명세서

종류가 참 많이 있습니다만 제출기간에 따라 이렇게 분류할 수 있겠습니다.

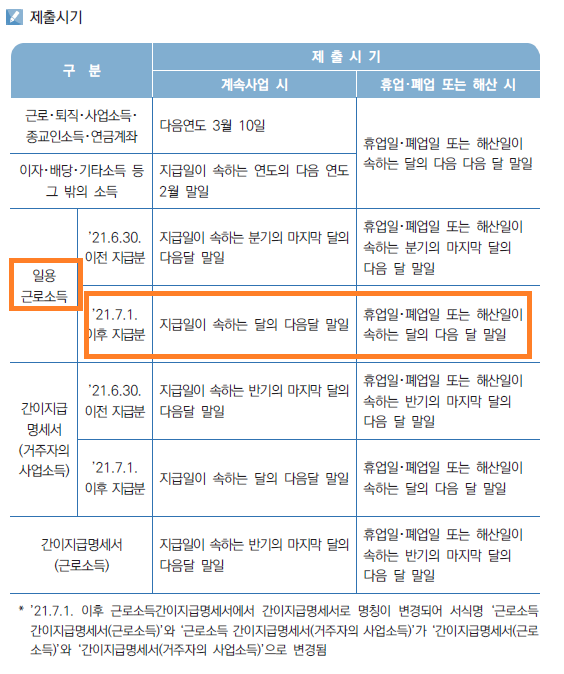

그중 일용근로소득지급명세서!!

일용근로지급명세서는 지급일이 속하는 달의 다음 달 말일까지

제출해야 합니다.

예를 들어

1월 일용근로자를 고용하여 급여를 지급했다면??

2월 10일까지 원천세 신고해야 합니다.

그리고 2월 말일까지 일용근로지급명세서를 제출해야 합니다.

그럼 일용근로지급명세서에 대하여 알아보면!!

기본적으로 전자제출이 원칙입니다.

국세청 홈택스에서 제출이 가능합니다.

하지만^^;; 서면으로도 제출은 할 수 있습니다.

그리고 제출기한이 정해져 있다 보니

만약 제출하지 않거나 늦게 제출 혹은 허위로 제출하는 경우

지급명세서 불성실 가산세가 있습니다.

지급명세서 제출 불성실 가산세!!

기한 내에 지급명세서를 제출하지 아니하거나

제출된 지급명세서가 불분명하거나

기재된 금액이 사실과 다른 경우

해당되는 금액의 1%

일용근로소득지급명세서 또는

간이지급명세서는 0.25%를

가산세로 징수

일반적인 지급명세서는 가산세가 1%이지만

일용근로지급명세서는 불성실 가산세가 0.25%입니다.

그리고 감면도 있습니다.

만약 제출기한 경과 후 1개월 이내 제출하게 되면

가산세가 50% 감면이 됩니다.

결과적으로 1개월 이내 제출하게 되면??

최종적으로 가산세가 0.125% 적용됩니다.

그럼 일용근로소득지급명세서는 어떻게 생겼을까요??

이렇게 생겼습니다!

서식 올려드렸습니다.

지급명세서 서식 전체가 들어있으므로

일용근로소득 지급명세서 찾으시면 됩니다.

말씀드렸다시피 일용근로지급명세서는

일용근로를 한 근로자의 이름, 주민번호 등을 필수로 기재하여

근무월, 근무일수 등을 기재하여야 합니다.

그리고 지급액, 원천징수세액도 기재해야 합니다.

예를 들어

1월 근로를 제공하고 일당을 1월에 지급했으면

2월에 원천세 신고를 해야 하며

2월 말까지 지급명세서를 제출해야 합니다.

그리고 기본적으로 서면보다는 홈택스 제출하시기 추천드립니다!!

그럼 조금 쉬었다가 홈택스에서

일용근로지급명세서 작성하는 방법을 설명드리겠습니다.